L’impôt sur le revenu est établi d’après le montant total du revenu net annuel dont dispose chaque foyer fiscal. Ce revenu net est déterminé eu égard aux propriétés et aux capitaux que possèdent les membres du foyer fiscal désignés aux 1 et 3 de l’article 6, aux professions qu’ils exercent, aux traitements, salaires, pensions et rentes viagères dont ils jouissent ainsi qu’aux bénéfices de toutes opérations lucratives auxquelles ils se livrent, sous déduction :

I. – Du déficit constaté pour une année dans une catégorie de revenus ; si le revenu global n’est pas suffisant pour que l’imputation puisse être intégralement opérée, l’excédent du déficit est reporté successivement sur le revenu global des années suivantes jusqu’à la sixième année inclusivement.

Toutefois, n’est pas autorisée l’imputation :

1° des déficits provenant d’exploitations agricoles lorsque le total des revenus nets d’autres sources excède 113 544 € ; ces déficits peuvent cependant être admis en déduction des bénéfices de même nature des années suivantes jusqu’à la sixième inclusivement.

Le montant mentionné au premier alinéa est révisé chaque année selon les mêmes modalités que la limite supérieure de la première tranche du barème de l’impôt sur le revenu.

1° bis des déficits provenant, directement ou indirectement, des activités relevant des bénéfices industriels ou commerciaux lorsque ces activités ne comportent pas la participation personnelle, continue et directe de l’un des membres du foyer fiscal à l’accomplissement des actes nécessaires à l’activité. Il en est ainsi, notamment, lorsque la gestion de l’activité est confiée en droit ou en fait à une personne qui n’est pas un membre du foyer fiscal par l’effet d’un mandat, d’un contrat de travail ou de toute autre convention. Les déficits non déductibles pour ces motifs peuvent cependant être imputés sur les bénéfices tirés d’activités de même nature exercées dans les mêmes conditions, durant la même année ou les six années suivantes. Ces modalités d’imputation ne sont pas applicables aux déficits provenant de l’activité de location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés.

Toutefois, lorsque l’un des membres du foyer fiscal fait l’objet d’une procédure de liquidation judiciaire prévue par le titre IV du livre VI du code de commerce à raison de l’activité génératrice des déficits mentionnés au premier alinéa, les dispositions du premier alinéa du I sont applicables au montant de ces déficits restant à reporter à la date d’ouverture de la procédure, à la condition que les éléments d’actif affectés à cette activité cessent définitivement d’appartenir, directement ou indirectement, à l’un des membres du foyer fiscal.

Les dispositions du premier alinéa s’appliquent pour la détermination du revenu imposable au titre des années 1996 et suivantes aux déficits réalisés par les membres des copropriétés mentionnées à l’article 8 quinquies. Dans les autres cas, elles sont applicables au déficit ou à la fraction du déficit provenant d’activités créées, reprises, étendues ou adjointes à compter du 1er janvier 1996. Cette fraction est déterminée au moyen d’une comptabilité séparée retraçant les opérations propres à ces extensions ou adjonctions et qui donne lieu à la production des documents prévus à l’article 53 A ; à défaut, les modalités d’imputation prévues au premier alinéa s’appliquent à l’ensemble du déficit des activités.

Les dispositions du premier alinéa s’appliquent également à la fraction du déficit des activités créées ou reprises avant le 1er janvier 1996 provenant des investissements réalisés à compter de cette date. Cette fraction est déterminée selon le rapport existant entre la somme des valeurs nettes comptables de ces investissements et la somme des valeurs nettes comptables de l’ensemble des éléments de l’actif immobilisé, y compris ces investissements. Les biens loués ou affectés à l’activité par l’effet de toute autre convention sont assimilés à des investissements pour l’application de ces dispositions.

Les dispositions du premier alinéa ne sont pas applicables au déficit ou à la fraction de déficit provenant de l’exploitation :

a. d’immeubles ayant fait l’objet avant le 1er janvier 1996 d’une déclaration d’ouverture de chantier prévue à l’article R.* 421-40 du code de l’urbanisme et acquis par le contribuable, directement ou indirectement, dans les cinq ans de cette déclaration, lorsque les biens ou droits ainsi acquis n’ont pas été détenus directement ou indirectement par une personne physique ;

b. de biens meubles corporels acquis à l’état neuf, non encore livrés au 1er janvier 1996 et ayant donné lieu avant cette date à une commande accompagnée du versement d’acomptes au moins égaux à 50 % de leur prix ;

1° ter Des déficits du foyer fiscal provenant de l’activité de location directe ou indirecte de locaux d’habitation meublés ou destinés à être loués meublés lorsque l’activité n’est pas exercée à titre professionnel au sens du IV de l’article 155. Ces déficits s’imputent exclusivement sur les revenus provenant d’une telle activité au cours de celles des dix années suivantes pendant lesquelles l’activité n’est pas exercée à titre professionnel au sens des mêmes dispositions.

Toutefois, lorsque l’activité est exercée, dès le commencement de la location, à titre professionnel au sens des mêmes dispositions, la part des déficits qui n’a pu être imputée en application du premier alinéa et qui provient des charges engagées en vue de la location directe ou indirecte d’un local d’habitation avant le commencement de cette location, tel que déterminé conformément au septième alinéa du IV de l’article 155, peut être imputée par tiers sur le revenu global des trois premières années de location du local, tant que l’activité reste exercée à titre professionnel.

2° Des déficits provenant d’activités non commerciales au sens de l’article 92, autres que ceux qui proviennent de l’exercice d’une profession libérale ou des charges et offices dont les titulaires n’ont pas la qualité de commerçants ; ces déficits peuvent cependant être imputés sur les bénéfices tirés d’activités semblables durant la même année ou les six années suivantes ;

3° Des déficits fonciers, lesquels s’imputent exclusivement sur les revenus fonciers des dix années suivantes ; cette disposition n’est pas applicable aux propriétaires de monuments classés ou inscrits au titre des monuments historiques ou ayant reçu le label délivré par la » Fondation du patrimoine » en application de l’article L. 143-2 du code du patrimoine si ce label a été accordé sur avis favorable du service départemental de l’architecture et du patrimoine.

L’imputation exclusive sur les revenus fonciers n’est pas non plus applicable aux déficits fonciers résultant de dépenses autres que les intérêts d’emprunt. L’imputation est limitée à 10 700 €. La fraction du déficit supérieure à 10 700 € et la fraction du déficit non imputable résultant des intérêts d’emprunt sont déduites dans les conditions prévues au premier alinéa.

La limite mentionnée au deuxième alinéa est portée à 15 300 € pour les contribuables qui constatent un déficit foncier sur un logement pour lequel est pratiquée l’une des déductions prévues aux f ou o du 1° du I de l’article 31.

Lorsque le propriétaire cesse de louer un immeuble ou lorsque le propriétaire de titres d’une société non soumise à l’impôt sur les sociétés les vend, le revenu foncier et le revenu global des trois années qui précèdent celle au cours de laquelle intervient cet événement sont, nonobstant toute disposition contraire, reconstitués selon les modalités prévues au premier alinéa du présent 3°. Cette disposition ne s’applique pas en cas d’invalidité correspondant au classement dans la deuxième ou la troisième des catégories prévues à l’article L. 341-4 du code de la sécurité sociale, de licenciement ou de décès du contribuable ou de l’un des époux soumis à une imposition commune.

Un contribuable ne peut pour un même logement ou une même souscription de titres pratiquer les réductions d’impôt mentionnées aux articles 199 undecies ou 199 undecies A et imputer un déficit foncier sur le revenu global.

4° (Abrogé à compter de l’imposition des revenus de 1996) ;

5° (Abrogé)

6° (Abrogé)

7° (Abrogé)

8° Des déficits constatés dans la catégorie des revenus des capitaux mobiliers ; ces déficits peuvent cependant être imputés sur les revenus de même nature des six années suivantes ;

I bis. – (Abrogé)

II. – Des charges ci-après lorsqu’elles n’entrent pas en compte pour l’évaluation des revenus des différentes catégories :

1° Intérêts des emprunts contractés antérieurement au 1er novembre 1959 pour faire un apport en capital à une entreprise industrielle ou commerciale ou à une exploitation agricole ; intérêts des emprunts qui sont ou qui seront contractés, au titre des dispositions relatives aux prêts de réinstallation ou de reconversion, par les Français rapatriés ou rentrant de l’étranger ou des Etats ayant accédé à l’indépendance ;

1° bis (sans objet).

1° ter. Dans les conditions fixées par décret, les charges foncières afférentes aux immeubles classés monuments historiques ou inscrits au titre des monuments historiques, ainsi qu’aux immeubles faisant partie du patrimoine national ou en raison du label délivré par la » Fondation du patrimoine » en application de l’article L. 143-2 du code du patrimoine si ce label a été accordé sur avis favorable du service départemental de l’architecture et du patrimoine ;

1° quater (sans objet).

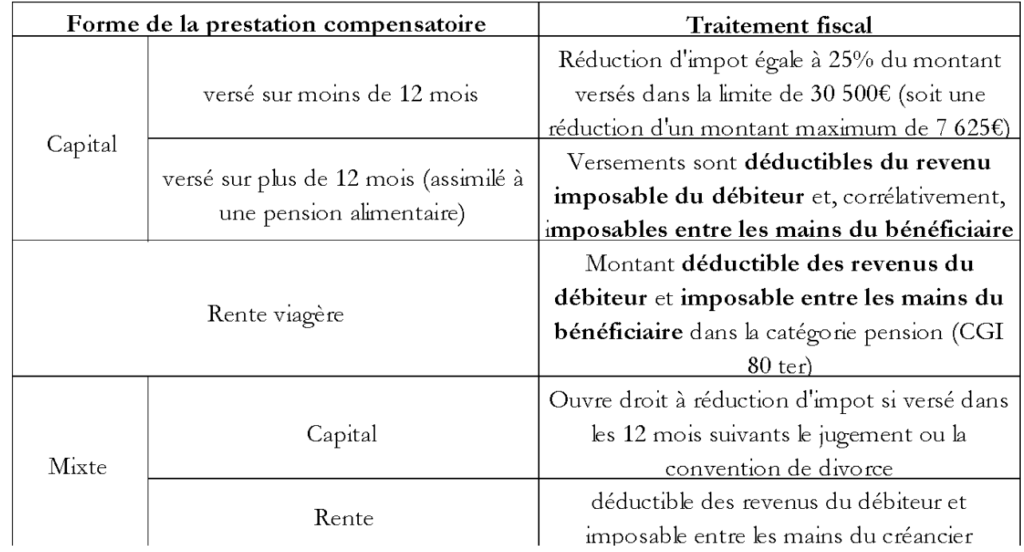

2° Arrérages de rentes payés par lui à titre obligatoire et gratuit constituées avant le 2 novembre 1959 ; pensions alimentaires répondant aux conditions fixées par les articles 205 à 211,367 et 767 du code civil à l’exception de celles versées aux ascendants quand il est fait application des dispositions prévues aux 1 et 2 de l’article 199 sexdecies ; versements de sommes d’argent mentionnés à l’article 275 du code civil lorsqu’ils sont effectués sur une période supérieure à douze mois à compter de la date à laquelle la convention de divorce par consentement mutuel mentionnée à l’article 229-1 du même code a acquis force exécutoire ou le jugement de divorce, que celui-ci résulte ou non d’une demande conjointe, est passé en force de chose jugée et les rentes versées en application des articles 276,278 ou 279-1 du même code en cas de séparation de corps ou de divorce, ou en cas d’instance en séparation de corps ou en divorce et lorsque le conjoint fait l’objet d’une imposition séparée, les pensions alimentaires versées en vertu d’une convention de divorce mentionnée à l’article 229-1 du même code ou d’une décision de justice et en cas de révision amiable de ces pensions, le montant effectivement versé dans les conditions fixées par les articles 208 et 371-2 du code civil ; contribution aux charges du mariage définie à l’article 214 du code civil, à condition que les époux fassent l’objet d’une imposition séparée ; dans la limite de 2 700 € et, dans les conditions fixées par un décret en Conseil d’Etat, les versements destinés à constituer le capital de la rente prévue à l’article 373-2-3 du code civil.

Le contribuable ne peut opérer aucune déduction pour ses descendants mineurs lorsqu’ils sont pris en compte pour la détermination de son quotient familial.

La déduction est limitée, par enfant majeur, au montant fixé pour l’abattement prévu par l’article 196 B. Lorsque l’enfant est marié, cette limite est doublée au profit du parent qui justifie qu’il participe seul à l’entretien du ménage.

Un contribuable ne peut, au titre d’une même année et pour un même enfant, bénéficier à la fois de la déduction d’une pension alimentaire et du rattachement. L’année où l’enfant atteint sa majorité, le contribuable ne peut à la fois déduire une pension pour cet enfant et le considérer à charge pour le calcul de l’impôt ;

2° bis (Abrogé) ;

2° ter. Avantages en nature consentis en l’absence d’obligation alimentaire résultant des articles 205 à 211 du code civil à des personnes agées de plus de 75 ans vivant sous le toit du contribuable et dont le revenu imposable n’excède pas le plafond de ressources mentionné à l’article L. 815-9 du code de la sécurité sociale pour l’octroi de l’allocation de solidarité aux personnes âgées mentionnée à l’article L. 815-1 du même code et de l’allocation supplémentaire d’invalidité mentionnée à l’article L. 815-24 du même code. La déduction opérée par le contribuable ne peut excéder, par bénéficiaire, la somme de 3 592 €.

Le montant de la déduction mentionnée au premier alinéa est relevé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l’impôt sur le revenu ;

2° quater (Abrogé) ;

3° (Abrogé) ;

4° Versements effectués à titre de cotisations de sécurité sociale, à l’exception de ceux effectués pour les gens de maison ;

5° Versements effectués en vue de la retraite mutualiste du combattant visée à l’article L. 222-2 du code de la mutualité ;

6° (Abrogé) ;

7° a et b (sans objet).

c. (Abrogé) ;

d. (sans objet).

8° (Abrogé) ;

9°….

9° bis et 9° ter (Abrogés) ;

10° Les cotisations mentionnées aux articles L. 621-1 et L. 622-2 du code de la sécurité sociale ;

11° Les primes ou cotisations des contrats d’assurances conclus en application des articles L. 752-1 à L. 752-21 du code rural et de la pêche maritime relatifs à l’assurance obligatoire contre les accidents de la vie privée, les accidents du travail et les maladies professionnelles des non salariés des professions agricoles ;

12° (sans objet).

13° Les cotisations versées par les chefs d’exploitation ou d’entreprise agricole au titre des contrats d’assurance de groupe mentionnés au 2° de l’article L. 144-1 du code des assurances, dans les limites prévues par l’article 154 bis-0 A.