Jurisprudences

Imposition des primes de l’assurance-vie versées par un usufruitier après 70 ans au profit du nu-propriétaire

Cass. com., 11 octobre 2023, n°21-12.372

Liquidation et partage de successions, Anticipations de successions, Patrimoine - Fiscalité

Enseignement de l'arrêt

- Pas de double imposition pour l’héritière déjà imposée au titre des droits de successions pour des fonds d’une assurance-vie ouverte par sa mère après 70 ans grâce à des fonds issus d’un compte bancaire démembré.

- Le nu-propriétaire peut inscrire une créance de restitution dans le cadre de la succession de sa mère (au passif) pour des fonds reçus lors du décès de son père en nue-propriété et en usufruit pour sa mère.

Rappel des dispositions légales

L’article 757 B du Code général des impôts précise la fiscalité relative aux assurances-vie (en cas de décès) dispose :

« I.-Les sommes, rentes ou valeurs quelconques dues directement ou indirectement par un assureur, à raison du décès de l’assuré, donnent ouverture aux droits de mutation par décès suivant le degré de parenté existant entre le bénéficiaire à titre gratuit et l’assuré à concurrence de la fraction des primes versées après l’âge de soixante-dix ans.

Par exception, les sommes, rentes ou valeurs quelconques dues directement ou indirectement par un assureur, à raison du décès après l’âge de soixante-dix ans du titulaire d’un plan d’épargne retraite mentionné à l’article L. 224-1 du code monétaire et financier ou d’un sous-compte français du produit paneuropéen d’épargne-retraite individuelle mentionné à l’article L. 225-1 du même code, donnent ouverture aux droits de mutation par décès suivant le degré de parenté existant entre le bénéficiaire à titre gratuit et l’assuré pour leur montant total.

II.-L’ensemble des sommes, rentes ou valeurs visées au I dues à raison du ou des contrats conclus sur la tête d’un même assuré fait l’objet d’un abattement global de 30 500 €.

II bis.-(Abrogé).

III.-Les conditions d’application du présent article et notamment les obligations concernant les informations à fournir par les contribuables et les assureurs sont déterminées par décret en Conseil d’Etat (1) »

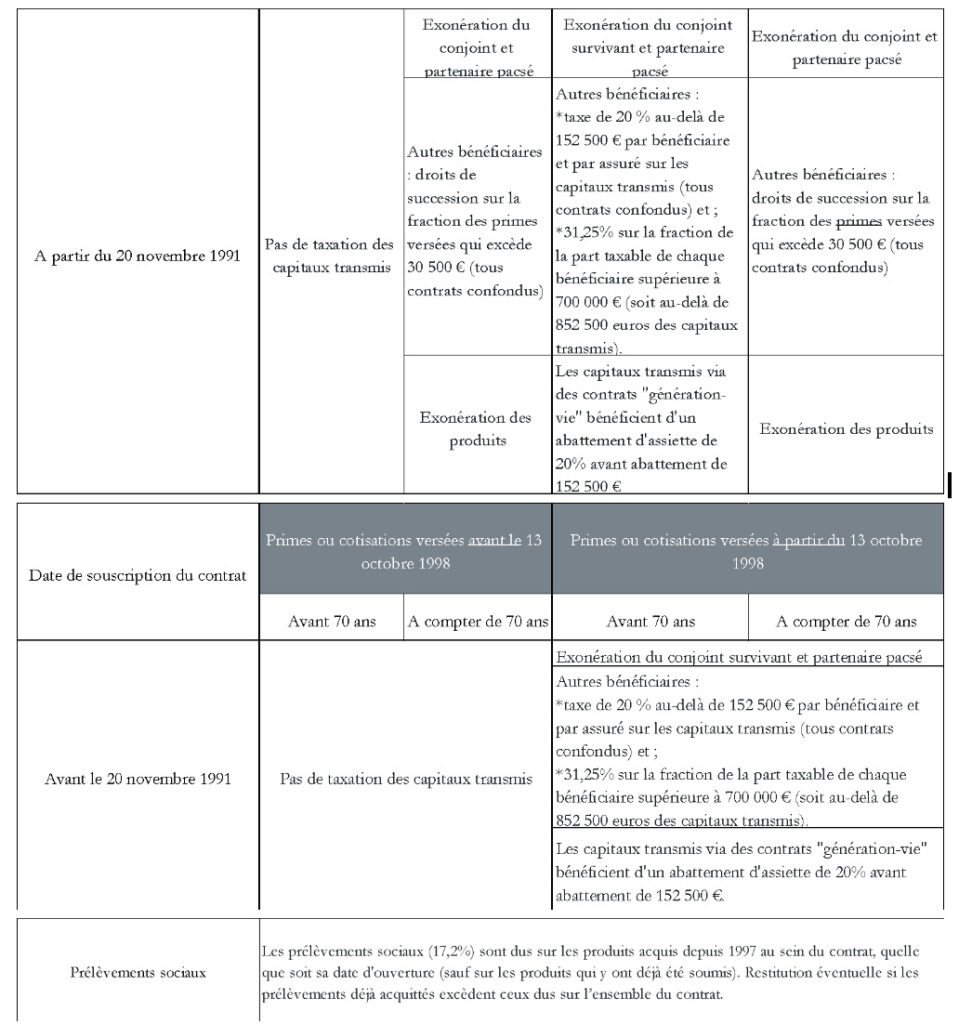

La fiscalité des assurances-vie – en cas de décès – est résumée dans le tableau ci-dessous :

Faits de l’espèce

1. Un homme décède en 1999 et laisse pour lui succéder son épouse, Madame P, et leur fille Madame N.

La première, Madame P, hérite de l’usufruit de 347 889 obligations d’Etat et la seconde (la fille) hérite de la nue-propriété de ces mêmes titres.

2. Le 28 janvier 2000, la mère et la fille déposent ces obligations d’Etat sur un compte-titres ouvert auprès Crédit du Nord, avec mention de leur démembrement.

3. En juin 2005, le produit de la liquidation de ces titres, arrivés à leur terme, est placé à concurrence de 350 000 €, sur un contrat d’assurance-vie non démembré intitulé « Espace Invest 3 », souscrit auprès de la Société générale par Madame P seule, alors âgée de plus de 70 ans.

4. Madame P décède en 2011 en laissant pour lui succéder sa fille, laquelle dépose une déclaration de succession le 23 mars 2012 sans intégrer toutefois la valeur des primes en nue-propriété, dès lors puisqu’elles avaient été imposées au premier décès.

Le 10 juillet 2014, l’Administration fiscale lui notifie une proposition de rectification portant sur les droits de mutation par décès. Après le rejet de sa réclamation, Madame N assigne l’administration fiscale en contestation de ce rejet.

La Cour d’appel annule l’avis de mise en recouvrement émis le 10 mars 2015 et considère que la somme de 350 000 euros versée sur le contrat « Espace Invest 3 » :

- ne pouvait être imposée au titre de l’article 757 B du code général des impôts ;

- ne pouvait faire partie de la créance de restitution de la nue-propriétaire déductible de l’actif de la succession de Madame P et que, sur ces bases, il appartenait à l’administration fiscale de recalculer l’impôt éventuellement dû par Madame N (sa mère) au titre de cette succession.

La Cour d’appel considère qu’une intégration de cette somme dans la déclaration de succession de la mère engendrerait une double imposition, la somme versée sur le contrat ayant déjà été imposée dans le cadre de la succession de son père.

L’administration fiscale (plus précisément le directeur régional des finances publiques d’Ile-de-France et du département de Paris) conteste l’arrêt d’appel.

Position de la Cour de cassation

La Cour de cassation censure la Cour d’appel pour les raisons suivantes :

- Elle rappelle que Madame P a transféré les fonds d’un compte bancaire démembré à un contrat d’assurance-vie pour lequel le démembrement n’avait pas été spécifié. La Cour considère donc qu’il ne peut être déduit que son intention était que cette assurance-vie soit également démembrée ;

- En application de l’article 757 B du code général des impôts, Madame N. est imposable aux droits de mutation par décès sur la somme de 319 500 € en sa qualité de bénéficiaire du contrat d’assurance-vie souscrit par sa mère dans la mesure où la somme de 350 000 € avait été versée sur ce contrat sous forme de primes par Madame P après ses 70 ans.

Il n’en découle pas pour autant une double imposition de Madame N, puisque celle-ci détient – en sa qualité de nue-propriétaire des fonds reçus en remboursement des obligations d’Etat arrivées à échéance – une créance de restitution de 350 000 euros sur la succession de sa mère, laquelle vient en déduction de l’actif successoral.

Cet article vous intéresse ? Découvrez aussi les contenus suivants

jurisprudences et lois commentées

Succession - Réalisation de travaux par l'usufruitier et libéralité rapportable

Cass. civ. 1ère, 23 oct. 2024, n°22-20879

jurisprudences et lois commentées