Dossiers/Fiches

Le plan épargne retraite, plus communément appelé PER, est un dispositif d’épargne à long terme introduit par la loi Pacte du 22 mai 2019 n°2019-486 et régit par les dispositions des articles L 224-1 et suivants du Code monétaire et financier. Sa généralisation dans la patrimoine des français impose d’en connaître le traitement dans le cadre de divorces et de successions.

Présentation générale du plan d’épargne retraite

Types de plan épargne retraite

En pratique le plan épargne retraite se décline en trois catégories.

- le plan d’épargne retraite individuel (ou PERin)

Il s’agit d’un plan ouvert à tout souscripteur, exerçant une activité professionnelle ou non.

Il est alimenté par des versements volontaires.

Il remplace les anciens contrats Madelin et plans d’épargne retraite populaire.

- le plan d’épargne retraite d’entreprise collectif (ou PERECO)

Il s’agit d’un plan mis en place par l’entreprise et ouvert à tous les salariés.

Il est alimenté par des versements volontaires, des primes d’intéressement, de participation, ou encore des abondements de l’employeur (épargne salariale).

Il remplace l’ancien Perco.

- le plan d’épargne retraite d’entreprise obligatoire (ou PERO)

Il s’agit d’un plan réservé à certaines catégories de salariés définies par l’entreprise.

Il est alimenté par des cotisations obligatoires de l’employeur et/ou des salariés.

Il remplace les anciens régimes de retraite supplémentaires dits « article 83 CGI ».

Produit d’épargne, le plan épargne retraite a des conséquences en droit patrimonial de la famille qui seront envisagées ci-dessous (divorce et succession). Dans un souci de simplification, seul le plan épargne retraire individuel est ici appréhendé.

Supports du plan d’épargne retraite

Le plan d’épargne retraite peut être souscrit sous la forme d’un compte-titres ou d’un contrat d’assurance.

Son financement est réalisé par le versement de primes par le souscripteur ou par le transfert d’une épargne retraite pré-existante ou d’un contrat d’assurance vie.

Sortie du plan d’épargne retraite

Il convient de distinguer les hypothèses de sortie dites « classique », des sorties dites « anticipées » :

Le dénouement classique du plan d’épargne retraite intervient :

- à la demande du souscripteur à compter de l’âge de la liquidation de ses droits à la retraite,

- lorsque le souscripteur atteint l’âge légal de la retraite,

Le dénouement anticipé du plan d’épargne retraite (article L 224 I et II du CMF) intervient :

- en cas de décès du conjoint ou du partenaire de pacs du souscripteur,

- en cas d’invalidité du titulaire, de son conjoint, de son partenaire ou d’un enfant,

- en cas de surendettement du titulaire,

- en cas d’expiration des droits à assurance chômage (ou de cessation sous certaines conditions d’un mandat social),

- en cas de cessation d’une activité non salariée à la suite d’une liquidation judiciaire,

- en cas d’acquisition de la résidence principale par le titulaire au moyen des sommes épargnées.

Le souscripteur peut alors opter pour le versement sous la forme d’un capital, qu’il peut fractionner, ou d’une rente viagère. Cette rente viagère peut d’ailleurs être stipulée réversible, à titre gratuit ou onéreux.

Le souscripteur peut également opter pour une sortie mixte incluant une part de capital et une part de rente.

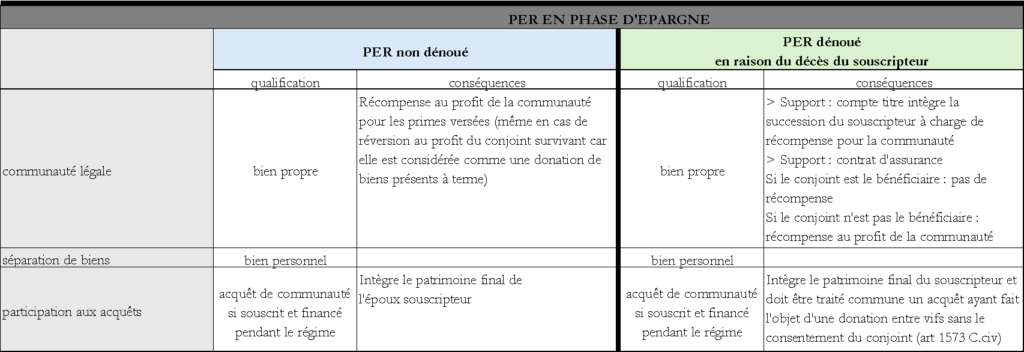

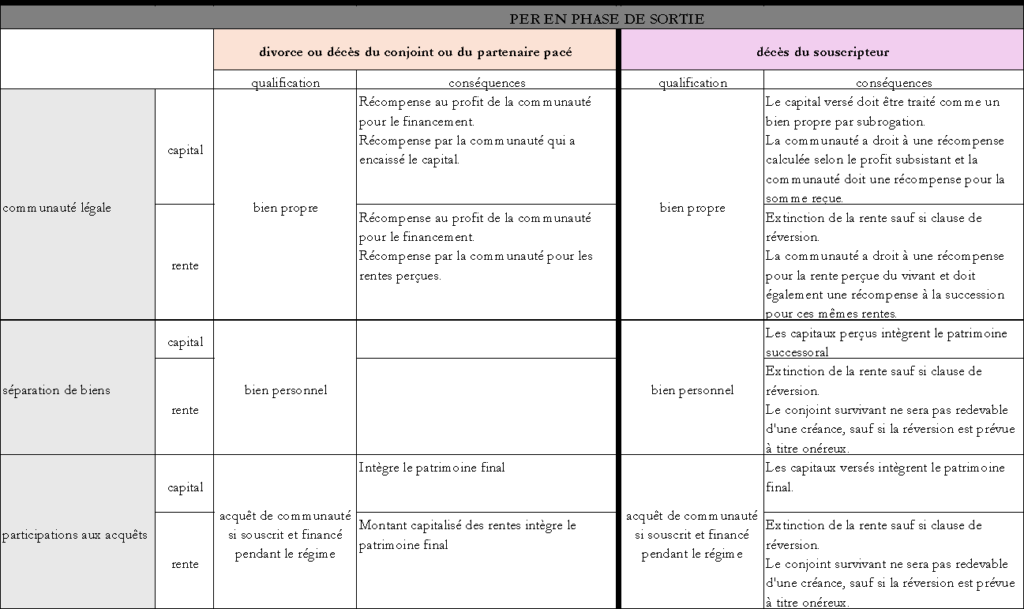

Le sort du plan d’épargne retraite lors de la liquidation du régime matrimonial

Les cas de dénouement du plan d’épargne retraite sont présentés ci-dessous.

Afin d’appréhender au mieux les différences conséquences de la liquidation du régime matrimonial, il convient de distinguer :

- s’il est en phase d’épargne (les fonds n’ont pas été débloqués),

- s’il est en phase de sortie (le souscripteur a sollicité le dénouement de son plan d’épargne retraite du fait de la réalisation d’une des situations citées plus haut).

Le tableau ci-dessous, rédigé par les avocats spécialisés en divorce du cabinet Canopy Avocats, recense le sort des plans d’épargne retraite (PER) en fonction du régime matrimonial.

Les bases de la fiscalité du plan épargne retraite

La fiscalité du PER en phase d’épargne

En phase d’épargne, le plan d’épargne retraite permet au souscripteur de déduire ses versements de son revenu imposable selon deux hypothèses :

- lorsque le souscripteur exerce une profession indépendante, les versements déductibles sont encadrés par un plafond fixé annuellement. Dans ce cas les versements qui excèdent sont déductibles du revenu global (à distinguer du revenu imposable),

- lorsque le souscripteur exerce une profession salariée ou assimilée, les versements sont déductibles du revenu imposable global, dans la limite d’un plafond fixé annuellement,

La fiscalité du PER en phase de sortie

Le départ en retraite du souscripteur

Sortie en rente

La fraction de la rente issue de sommes ayant donné lieu à une déductibilité durant la phase d’épargne est soumise à l’impôt sur le revenu dans la catégorie des pensions de retraite (art 158 6 CGI), sous le bénéfice de l’abattement de 10% applicable à ces revenus. Les prélèvement sociaux dus au taux de 17,12% sont calculés sur la base imposable au titre d’impôt sur le revenu.

La fraction de la rente issue des sommes n’ayant pas donné lieu à une déductibilité relève des rentes viagères à titre onéreux et supporte les prélèvements sociaux qui sont dus au titre des revenus du patrimoine.

Sortie en capital

La fraction de capital issue de fonds ayant donné lieu à une déductibilité durant la phase d’épargne est soumise à l’impôt sur le revenu dans la catégorie des pensions de retraite (art 158 5 CGI), sous le bénéfice de l’abattement de 10% applicable à ces revenus et cette fraction de capital est exonérée de prélèvements sociaux.

La fraction de capital issue de fonds n’ayant pas donné lieu à une déductibilité est exonérée d’impôt sur le revenu, de contribution sociale généralisée (CSG) et de contribution au remboursement de la dette sociale (CRDS)

En tout état de cause, les produits réalisés sur ce capital sont soumis à la flat tax.

Le décès du souscripteur

Lorsque le PER individuel est souscrit sous forme de compte-titres, le capital intègre la succession et sera imposé au titre des droits de succession. La valorisation tient compte du cours au jour du décès ou de la moyenne sur des 30 derniers cours au choix des héritiers.

Lorsque le PER individuel est souscrit sous forme de contrat d’assurance, il faut distinguer :

- en cas de décès du souscripteur avant ses 70 ans : versement des capitaux aux bénéficiaires désignés et imposition selon le régime de l’article 990 I du CGI,

- en cas de décès du souscripteur après ses 70 ans : capitaux versés aux bénéficiaires désignés mais soumis aux droits de succession selon le régime de l’article 757 B I du CGI, sous réserve de l’abattement de 30.500€ applicable au titre de l’article 757 B II du CGI.

Par Constance Carette et Nicolas Graftieaux, le 3 février 2025