Dossiers/Fiches

PATRIMOINE

Compte à terme – Incidences en droit patrimonial de la famille

Liquidation et partage de régime matrimonialSouscrit lors de la communauté, le produit et les fruits du compte à terme sont présumés communs.

Dans le cadre d’une succession le compte à terme non échu est soumis au régime de l’indivision et/ou au démembrement de propriété.

Dans un contexte économique incertain, ralentissant les investissements et favorisant la volonté d’épargner des français, le compte à terme connaît un certain succès.

Son développement et la rémunération qu’il génère nécessite ainsi de s’interroger sur ces incidences en droit patrimonial de la famille.

Des conséquences juridiques notamment mises en lumière par le Docteur en droit privé Henri Leyrat, maître de conférences et chercheur associé au Centre Michel de l’Hospital (UR 4232) à l’université Clermont Auvergne, dans son article publié dans la revue Defrénois du 13 mars 2025 « réflexions relatives au compte à terme en droit patrimonial ». Nos avocats spécialisés en droit du patrimoine en font ici l’analyse et la critique.

Présentation du mécanisme du compte à terme

La souscription d’un compte à terme

Le compte à terme est un produit d’épargne bancaire caractérisé par le blocage des fonds pour une durée déterminée, en contrepartie d’une rémunération fixée contractuellement.

Il peut être ouvert par une personne physique ou morale, individuellement ou sous forme de comptes joints ou indivis.

Les sommes déposées sur un compte à terme sont bloquées pour une durée fixée à l’ouverture du compte, qui ne peut-être inférieure à un mois, renouvelable.

La rémunération du compte dépend notamment : du montant des fonds déposés, de la durée du blocage et du niveau général des taux d’intérêt au moment de la souscription.

La rémunération et la sortie du compte à terme

La rémunération du compte à terme se fait sous forme d’intérêts versés :

- à l’échéance du terme, lorsque la durée est égale ou inférieure à un an,

- périodiquement (par exemple trimestriellement) ou à l’échéance, lorsque la durée est supérieure à un an.

Lorsque l’intérêt est perçu à l’échéance ou périodiquement, on parle d’intérêt simple.

Lorsque l’intérêt est crédité chaque année à la somme placée afin de l’accroître, le total étant productif d’intérêts pour l’année suivante, on parle d’intérêts composés.

Il est également possible de retirer les fonds avant l’échéance, mais cela entraîne habituellement des pénalités ou une réduction de la rémunération prévue dans le contrat. Lorsque le compte à terme est a durée renouvelable, il est également possible de prévoir que le souscripteur puisse récupérer les fonds, sans pénalité, à des échéances intermédiaires.

Enfin, il est important de souligner que les intérêts générés par un compte à terme sont soumis à l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers et les prélèvements sociaux. Le souscripteur a toutefois la possibilité d’opter de manière globale pour le barème progressif de l’impôt sur le revenu au lieu du prélèvement forfaitaire unique.

Incidences juridiques du compte à terme

Dans le cadre du mariage

Pendant le mariage

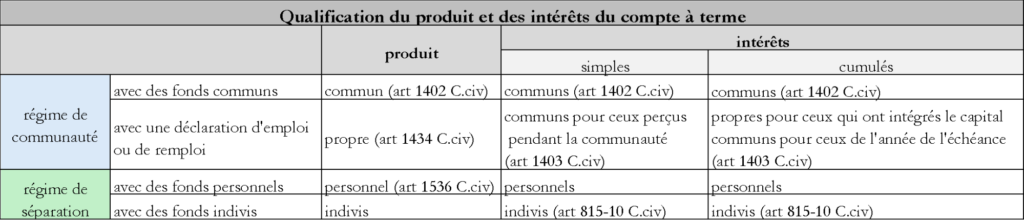

En communauté

Capital

Lorsque les époux sont mariés sous le régime de la communauté, la souscription d’un compte à terme avec des fonds communs n’emporte pas d’observations particulières, la somme bloquée et les intérêts perçus sont évidemment communs.

Classiquement, pour renverser la présomption de communauté, l’époux devra alors faire usage d’une déclaration d’emploi ou de remploi de ces fonds propres, en respectant les conditions de l’article 1434 du Code civil.

« L’emploi ou le remploi est censé fait à l’égard d’un époux toutes les fois que, lors d’une acquisition, il a déclaré qu’elle était faite de deniers propres ou provenus de l’aliénation d’un propre, et pour lui tenir lieu d’emploi ou de remploi. A défaut de cette déclaration dans l’acte, l’emploi ou le remploi n’a lieu que par l’accord des époux, et il ne produit ses effets que dans leurs rapports réciproques. »

Intérêts simples

Dans cette hypothèse, la somme bloquée sur le compte à terme demeure propre, mais les intérêts perçus pendant la communauté, sont, par application du principe de l’article 1403 du Code civil, communs.

« Chaque époux conserve la pleine propriété de ses propres.

La communauté n’a droit qu’aux fruits perçus et non consommés. Mais récompense pourra lui être due, à la dissolution de la communauté, pour les fruits que l’époux a négligé de percevoir ou a consommés frauduleusement, sans qu’aucune recherche, toutefois, soit recevable au-delà des cinq dernières années. »

Ces fruits pouvant être eux même réinvestis, la distinction entre fonds propres et communs peut être délicate.

Démontrant que nos professeurs de droit sont également soucieux du pragmatisme de leurs analyses, M. Leyrat, recommande avec justesse aux époux de distinguer :

- le compte sur lequel sera versée la somme bloquée : compte individuel de l’époux ayant engagé ses fonds propres,

- le compte sur lequel seront versés les intérêts, considérés comme des fruits : compte joint ou, à défaut individuel de l’époux souscripteur mais distinct du compte sur lequel sera versé le produit pour éviter toute confusion des sommes empêchant ainsi l’époux d’exercer son droit de reprise.

Peut également être précisé que par application du principe de l’article 1403 du Code civil selon lequel la communauté à droit aux fruits perçus et non consommés, les intérêts considérés comme des fruits bénéficiant à la communauté, sont ceux nets d’imposition. Cette précision a le mérite de clarifier la question pour les époux mais se trouvait en réalité déjà traité par la loi elle-même : les intérêts étant communs, ils sont fiscalisés et payés sur la communauté qui ne saurait en réclamer récompense au patrimoine propre du souscripteur. De facto donc la communauté perçoit cette sommes nette de sa propre fiscalité.

Une difficulté supplémentaire surgit lorsque les intérêts sont cumulés.

Intérêts composés

Dans ce cas, le Docteur Leyrat considère que le produit, enrichi des intérêts des années « bloquées » constituent un propre, tandis que seuls les intérêts de la dernière année correspondant à l’échéance du contrat, constituent des fruits perçus et non consommés qui profitent à la communauté.

Un raisonnement a priori contre-intuitif (comprenez rarement appliqué) dont la logique juridique semble corrélée au principe de l’article 1403 du Code civil : si la communauté a droit aux fruits perçus et non consommés des biens propres, peut-on considérer que les intérêts cumulés des premières années qui sont venus accroître le capital productif d’intérêt ont été, d’une certaine façon, consommés ? La seule inaction de la communauté qui a laissé les fonds déposés sur un compte propre produire d’autres intérêt signe-t-elle une « consommation » ? Nul doute qu’un tel raisonnement, audacieux et pas dénué de fondement fera la joie de nos avocats spécialisés en liquidation de régimes matrimoniaux dans les prétoires.

En séparation de biens

Lorsque les époux sont mariés sous le régime de la séparation de biens, l’époux qui souscrit un compte à terme avec des fonds personnels, demeure le seul propriétaire des sommes bloquées et des intérêts perçus. Ces derniers venant accroître son patrimoine personnel. La situation pose beaucoup moins de difficultés.

Il est toutefois possible de prévoir la souscription d’un compte indivis, pour lequel les fonds bloqués sont indivis et par extension, les intérêts perçus également.

Dans ce cas, il est vivement conseillé que les fonds versés proviennent d’un compte joint, et que ces derniers, additionnés des intérêts perçus, soient reversés sur un compte joint également.

En résumé :

Lors de la dissolution du mariage : la question des intérêts à terme

Lorsque le compte à terme est propre ou personnel, celui-ci fait l’objet d’une reprise par son souscripteur.

Lorsque le compte à terme a été financé au moyen de fonds communs, mais qu’un seul des époux en est titulaire, la communauté aura droit à récompense.

Enfin, si le compte à terme est propre, et non échu au jour du divorce, se pose la question du droit à récompense de la communauté pour les intérêts à percevoir à l’échéance de celui-ci. Appliquant à nouveau son raisonnement sur le principe de l’article 1403 du Code civil, le Docteur Leyrat répond par la négative, rappelant que la communauté n’a droit qu’aux fruits perçus et non consommés. Considérant de nouveau qu’ils ont été consommés, les fruits « à venir » lors de l’échéance du compte à terme ne seraient pas perçus par la communauté au jour de sa dissolution et aucune récompense ne serait due.

Ce raisonnement ne se fonde pas sur la recherche classique du fait générateur de l’intérêt et de son articulation avec la date des effets du divorce : la seule génération de l’intérêt avant le divorce ne suffit pas à la communauté à en conserver le bénéfice. Seul compte dans ce raisonnement le sort pratique de l’intérêt : « consommé par l’épargne » ou pas ? On pourra en débattre sur la théorie. Cependant, une réponse identique peut être fondée autrement : quel est le fait générateur de l’intérêt versé à l’échéance ?

Seule compte la rédaction du contrat :

- si l’intérêt a couru périodiquement retardant seulement sa perception, le débat posé par le Dr Leyrat reste le même,

- si l’intérêt est retardé en contrepartie notamment d’une appréciation du taux versé par la banque, le fait générateur et unique et final, la communauté n’aurait alors aucun droit sur ces fruits,

Dans le cadre de la succession

Le décès est, en principe, sans incidence sur la poursuite du compte jusqu’à son terme. Se pose ainsi la question de son traitement dans le cadre de la succession de son souscripteur.

Le compte à terme indivis

Considéré comme un actif successoral, le compte à terme fait par principe, partie de l’indivision successorale.

En application des règles de l’article 815-10 du Code civil, le capital et les intérêts payés par la banque intégreront donc l’indivision successorale. Il est ici également conseillé d’ouvrir un compte indivis afin de s’assurer de la traçabilité de ces fonds.

« Sont de plein droit indivis, par l’effet d’une subrogation réelle, les créances et indemnités qui remplacent des biens indivis, ainsi que les biens acquis, avec le consentement de l’ensemble des indivisaires, en emploi ou remploi des biens indivis.

Les fruits et les revenus des biens indivis accroissent à l’indivision, à défaut de partage provisionnel ou de tout autre accord établissant la jouissance divise ».

Aucune recherche relative aux fruits et revenus ne sera, toutefois, recevable plus de cinq ans après la date à laquelle ils ont été perçus ou auraient pu l’être.

Chaque indivisaire a droit aux bénéfices provenant des biens indivis et supporte les pertes proportionnellement à ses droits dans l’indivision. »

Pour mémoire, certains comptes à terme prévoient la possibilité d’un remboursement anticipé au bénéfice des indivisaires, notamment pour régler les droits de succession.

Le Docteur Leyrat propose alors de considérer la demande de remboursement anticipé comme un acte de disposition nécessitant l’unanimité des indivisaires, par application des règles de l’article 815-3 du Code civil.

Ce principe se fonde sur le Décret du 22 décembre 2008 relatif aux actes de gestion du patrimoine des personnes placées en curatelle ou en tutelle, qui analyse en un acte de disposition l’ouverture d’un compte bancaire, sa clôture, et de manière générale tout acte d’emploi et de remploi des capitaux et excédents de revenus.

Enfin, lorsque les droits des héritiers sont en concurrence avec ceux d’un conjoint survivant, il est possible que le compte à terme soit « démembré ».

Le compte à terme démembré

Dans cette hypothèse, les héritiers du défunt sont nus-propriétaires et son conjoint survivant usufruitier.

Quel est le sort du produit et des fruits de ce contrat ?

Le principe du quasi-usufruit sur le capital

Il est possible de considérer que le versement du capital au conjoint survivant se fait sous la forme d’un quasi-usufruit.

Pour mémoire l’article 587 du Code civil prévoit que :

« Si l’usufruit comprend des choses dont on ne peut faire usage sans les consommer, comme l’argent, les grains, les liqueurs, l’usufruitier a le droit de s’en servir, mais à la charge de rendre, à la fin de l’usufruit, soit des choses de même quantité et qualité soit leur valeur estimée à la date de la restitution. »

Ainsi les fonds reçus par l’usufruitier, devront être restitués par celui-ci en quantité et qualité équivalents, ou à défaut faire l’objet d’une créance de restitution au titre du quasi-usufruit lors de sa succession.

Une position déjà adopté par la Cour de cassation au sujet d’un portefeuille de valeurs mobilières démembré dont l’usufruitier avait perçu les capitaux sous la forme d’un quasi-usufruit (Cour de cassation, 1ère Chambre civile, 17 mars 2010, RG n°09-13162).

En l’absence de dispositions légales spécifiquement applicables au compte à terme, il est vivement recommandé d’intégrer le compte à terme dans une convention de quasi-usufruit.

Le Docteur Leyrat souligne également la possibilité de prévoir conventionnellement, par extension du principe posé à l’alinéa 1 de l’article 621 du Code civil, une répartition de la somme reçue lors de l’échéance du compte à terme, entre l’usufruitier et les nus-propriétaires au prorata de la valeur de leurs droits sur le fondement de l’article 621 du Code civil :

« En cas de vente simultanée de l’usufruit et de la nue-propriété d’un bien, le prix se répartit entre l’usufruit et la nue-propriété selon la valeur respective de chacun de ces droits, sauf accord des parties pour reporter l’usufruit sur le prix. »

Les intérêts

Les intérêts posent moins de difficultés : les intérêts non échus au décès et courant jusqu’au décès de l’usufruitier demeurent la pleine-propriété de l’usufruitier. A contrario, les intérêts échus entre la date de souscription du compte à terme et le décès du souscripteur appartiennent à la succession.

Par Constance Carette et Nicolas Graftieaux, le 18 mars 2025